Giải pháp đầu tư an toàn, bền vững và tự động

Giải pháp đầu tư an toàn, bền vững và tự động

Đầu tư an toàn cùng Stag Vietnam

Tuân thủ quy định pháp luật

Stag không nhận tiền và đầu tư thay cho người dùng. Bạn trực tiếp đứng tên sở hữu tài sản thông qua công ty chứng khoán hoặc công ty quản lý quỹ được Ủy Ban Chứng Khoán Nhà Nước cấp phép.

Đối tác uy tín, pháp lý đầy đủ

Stag lựa chọn đối tác là các công ty quản lý quỹ uy tín, vốn mạnh, giàu kinh nghiệm, với hiệu suất đầu tư vượt trội giúp nhà đầu tư giảm thiểu rủi ro, tối ưu hóa lợi nhuận khi đầu tư vào chứng chỉ quỹ và ETF.

An toàn tuyệt đối

Tài sản nhà đầu tư được lưu ký và giám sát bởi Ngân Hàng Giám Sát độc lập và Trung Tâm Lưu Ký Chứng Khoán Việt Nam, đảm bảo mọi rủi ro liên quan đến Stag không ảnh hưởng đến tài sản của nhà đầu tư.

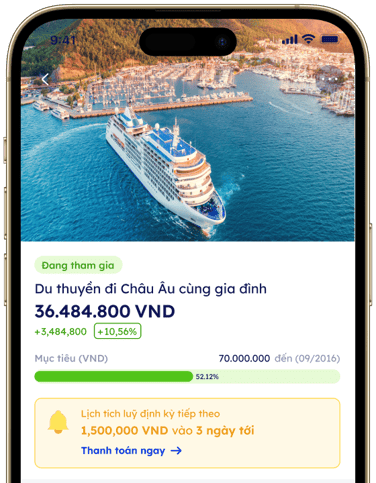

Mục tiêu tài chính thành hiện thực

Lập quỹ khẩn cấp

Bảo vệ bản thân khỏi những rủi ro bất ngờ, tránh rơi vào tình trạng nợ nần hoặc buộc phải thanh lý tài sản giá rẻ.

Mua căn nhà đầu tiên

An cư lạc nghiệp, sở hữu ngôi nhà của chính mình để nâng cao chất lượng cuộc sống của bạn và những người thân yêu.

Cho con đi du học

Trao cho con cơ hội được học tập và phát triển vượt trội, xây dựng tương lai hạnh phúc ấm no cho con cũng là cho chính bạn.

Tại sao cần đầu tư dài hạn?

Giá trị Stag mang đến cho nhà đầu tư

Tối ưu khoản đầu tư với chiến lược "Trung bình giá"

Đầu tư định kì, dài hạn và tự động

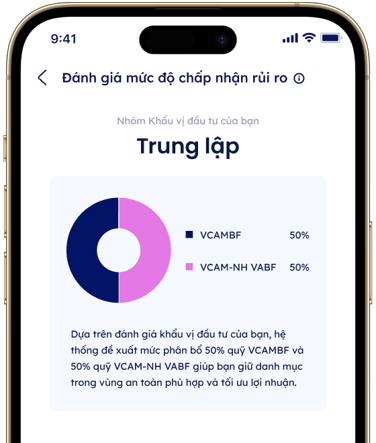

Cân bằng danh mục đầu tư hiệu quả

Giải pháp Phúc Lợi Đầu Tư đầu tiên tại Việt Nam

Tin tưởng bởi những nhà đầu tư và doanh nghiệp uy tín

Stag FutureFlex là công cụ thiết thực giúp doanh nghiệp tôi thể hiện sự quan tâm, khích lệ nhân viên yên tâm cống hiến và phát triển sự nghiệp lâu dài cùng công ty. Hệ thống linh hoạt của FutureFlex dễ sử dụng, có thể cá nhân hóa chương trình phúc lợi cho từng nhân sự.

Vy Pham

Giám đốc nhân sự Công ty Cổ Phần Đầu Tư AVF

Trong bối cảnh nhà đầu tư Việt Nam bị choáng ngợp bởi thông tin từ thị trường chứng khoán, Stag mang lại sức mạnh cho nhà đầu tư dựa trên phân tích dữ liệu, để họ có thể nhanh chóng cập nhật thông tin và tích cực tham gia vào thị trường đang phát triển của Việt Nam.

Pho Pham

Tổng Giám Đốc Công ty Cổ Phần Quản Lý Quỹ Đầu Tư Chứng Khoán Bản Việt (VCAM)

Chúng tôi rất vui khi được đồng hành cùng Stag trong việc cung cấp kiến thức vừa có tính thú vị, vừa có sự cạnh tranh, khuyến khích các nhà đầu tư trẻ tích cực học hỏi, kiểm soát kế hoạch tài chính và trở nên tự tin hơn trong từng chu kỳ khác nhau của thị trường.

Kim Jong Seok

Tổng Giám Đốc Công ty TNHH Chứng Khoán NH Việt Nam (NHSV)